こんにちは、沖縄の浦添にあるセンチュリー21マチナトハウジングの編集部です。

離婚を考えるときに、財産分与、特にマイホームについてどうすればいいのか気になりますよね。

この記事では離婚をする時の、財産分与の対象となるマイホームについて解説します。

現金のように簡単にわけられないからこそ、離婚後の大きな不安のひとつになっている方も多いのではないでしょうか。

みなさんの疑問を解決しながら、財産分与の基本的な考え方を解説していきますので、ご参考ください。

離婚時の財産分与とは

財産分与とは、結婚してから、夫婦で協力して築いた共有の財産を、離婚の際に分けることをいいます。

結婚している間に夫婦の力で形成された財産であれば、名義がどちらかは関係なく、財産分与の対象と推定されます。

例えば、

- 現金

- 預金

- マイホーム(不動産)

- 車

- 保険解約返戻金

などがわかりやすい対象ですね。

これらは基本的には夫婦で半分でわけるというのが一般的です。

ただし、マイホームや車などは、そのままわけることができないために、いくつかの選択肢から方法を選んで、財産分与することになります。

家を財産分与する方法

マイホームを財産分与する方法ですが、だいたい2つの方法から選択することになります。

- どちらかが住み続ける

- 売却し現金化する

「どちらがいいのか?」と聞かれると、非常に答えにくいのが正直なところです。

そもそも、感情だけでは判断できない点もありますので、それぞれについてもう少し詳しく説明します。

住み続ける

まずは、マンションや戸建てなどマイホームを売らずに、どちらかが住み続けるという方法です。

こちらのメリットは、

ことが大きなメリットになります。

例えば、

- 子供の通学路の変更や転校

- マイホームを売却する手間

- 引っ越し先の物件探しや準備

など、住み替えによって発生するストレスからは開放されます。

しかし、住み続ける選択をする場合は、住宅ローンや名義について、しばしば揉めることがあるので、しっかりとした話し合いが必要になります。

家を売却する

もうひとつは、家を売却して現金化したあとに、現金を半分に分け合うという方法です。

これが売却する場合の一番のメリットです。

住み続ける場合のデメリットで紹介した、住宅ローンや名義についてのデメリット(リスク)を解消してくれます。

まずは現状の把握

ここまでで、財産分与について、基本的なことはおわかりいただけたかと思います。

実際にマイホームを財産分与するにあたり、住み続けるにせよ、売却するにせよ、どうするか取り決める前に、現状の把握をする必要があります。

マイホームの名義や住宅ローンの契約内容、現状の価値など、どのような状態になっているのかをまずは調べてみましょう。

住宅ローンの残額・名義

まずは、住宅ローンの残りや名義(債務者)の確認です。

借入先の金融機関に確認すれば、すぐにわかると思います。

また、住宅ローンの名義ですが、我々が売買仲介をしているなかでは、下記のパターンが多いですね。

パターン① 夫:主債務者 妻:連帯保証人

パターン② 夫:連帯債務者 妻:連帯債務者

もちろん、ほかのパターンもありますので、まずはご自身の住宅ローンの契約内容を確認しましょう。

不動産の名義・価格

土地・建物の名義 → 法務局で登記簿謄本を取得

不動産の担保権 → 法務局で登記簿謄本を取得

マイホームの価値 → 不動産業者に無料査定

登記簿謄本を取得すれば、誰の名義なのか、不動産の担保権(抵当権・連帯保証など)がわかります。

また、マイホームの査定価格はいくらなのか、早めに知っておくことは非常に重要です。

ローンの残りと不動産査定価格がわかれば、今後の選択をどうするかの判断材料が揃ってきます。

現在のマイホームの価格が気になるかたは、無料で査定しておりますのでこちらからお気軽にご連絡ください。

財産分与の方法を選択

マイホームのローンや名義を確認し、不動産査定価格を把握したら、最後はどのように財産分与するのかを選択します。

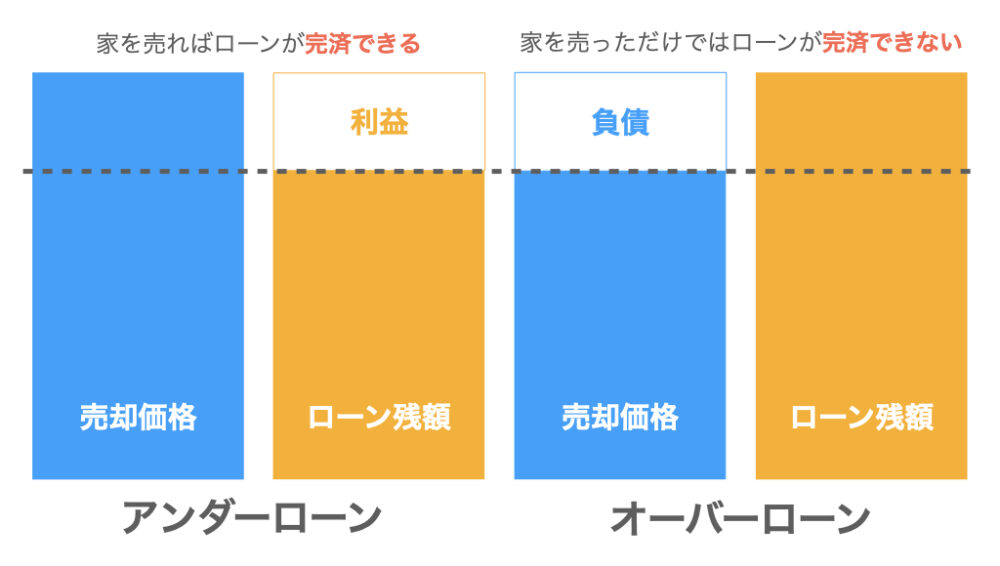

まずは住宅ローンの残りとマイホームの査定価格を比較し、どちらが上回るのか確認しましょう。

不動産査定価格よりもローンの残りが多い場合は「オーバーローン」、少ない場合は「アンダーローン」と言われます。

オーバーローンであれば、売却してもローンが残ることになります。

アンダーローンであれば、売却したら利益がでるので、分けやすいですね。

ただし、アンダーローンでもどちらかが住み続ける場合は、住宅ローンをどうするのか・保証人はどうするのかなどの問題がでてきます。

まとめ

今回の記事ではマイホームの財産分与について解説してきました。

記事のおさらいをしておくと、

離婚をする時、マイホームの財産分与はどうする?

マイホームの財産分与の流れは?

マイホームは、財産分与のなかでも高額なものになります。

トラブルなどに発展しないように、スムーズに終えたいところですね。

マイホームの財産分与は、まずはマイホームの価値を知ることから始まります。

センチュリー21マチナトハウジングでは、無料で査定しておりますので、お気軽にお問い合わせください。